深铁再掏62亿!万科“续命钱”背后的国资救赎与边界拷问星合证券

深铁第六次输血62亿!万科窟窿为何填不完?

靠壹号院突围,万科等深铁输211亿:房企自救两条路?

8年投入亏掉75%,深铁救万科背后的国资保卫战!

质押万物云获62亿:万科“断腕求生”还是深铁“被迫接盘”?

从白衣骑士到亏损主角星合证券,深铁211亿救助万科值不值?

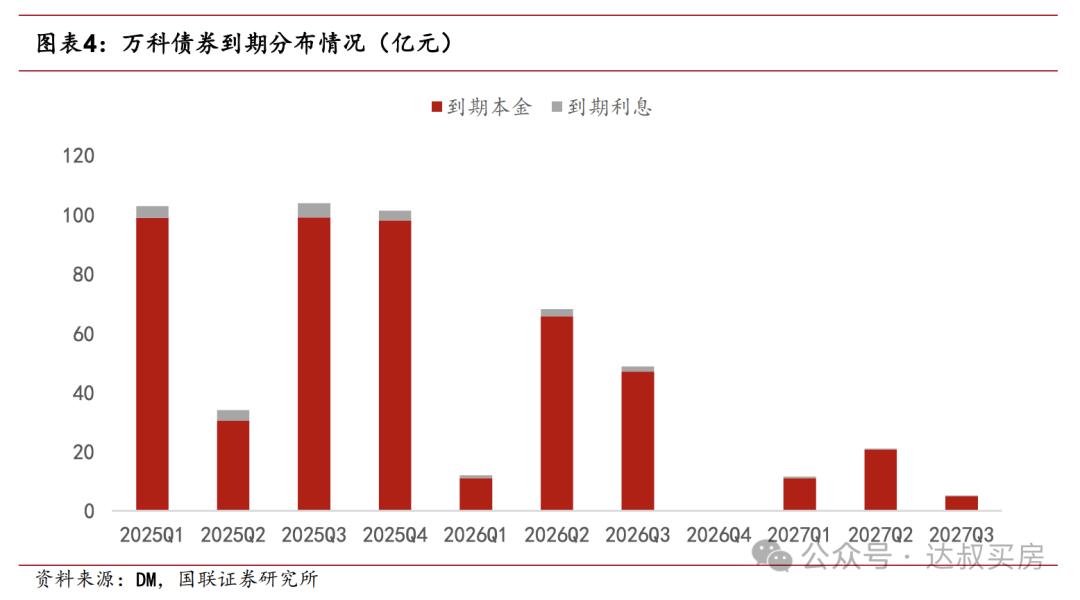

就在这个月初,一则公告悄然出现在交易所网站:万科将其持有的1.17亿股万物云股份,质押给了第一大股东深圳地铁集团。这并非首次,而是万科第六次向深铁寻求资金援助。这次质押为万科换来了62.49亿元的贷款,叠加此前深铁在2025年内已提供的5笔资金,累计借款金额达到了惊人的211亿元。耐人寻味的是,这些贷款的利率仅为2.34%,远低于房企当前普遍承受的融资成本。

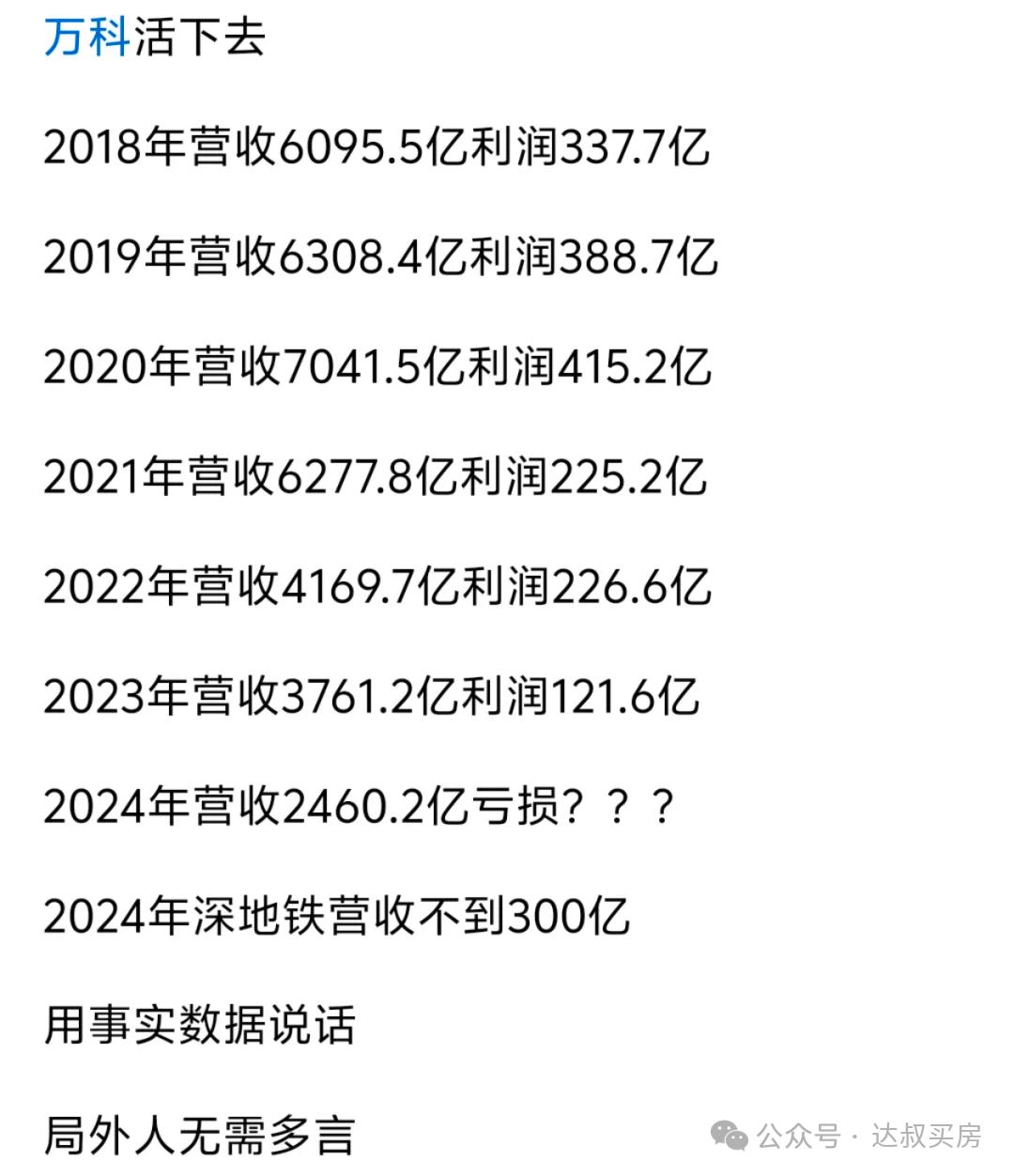

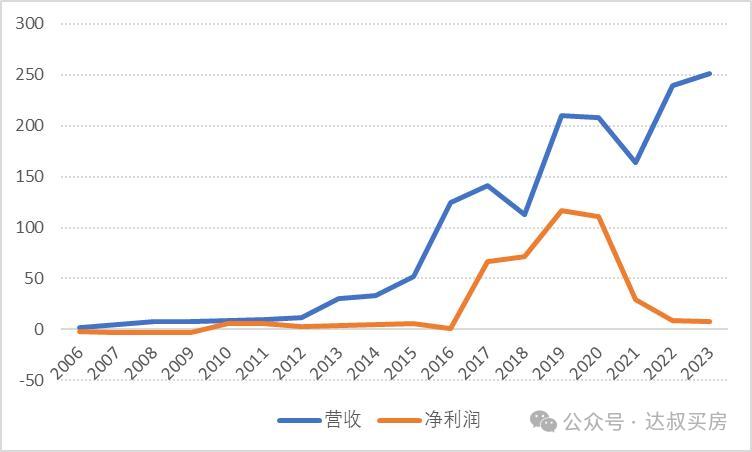

这211亿对万科而言,无疑是续命的“及时雨”。根据公开信息,2024年万科经历了严峻考验,年报显示年度亏损接近500亿元,这个巨大的窟窿正亟需填补。深铁此时频频出手,关系万科的生死存亡。然而,对于出资方深铁而言,这个决定绝不容易。2024年,深圳地铁集团自身也录得336亿元的亏损,其中很大一部分原因正是来自对万科的投资失利——仅按持股比例计,深铁就要承担万科亏损中约150亿元的部分。

一个自身背负亏损的“金主”,却要不遗余力地救助另一个亏损更为严重的伙伴。这背后的逻辑,绕不开八年前那场震惊资本市场的“宝万之争”。2017年,万科股权争夺战白热化之际,深圳地铁集团果断出手,耗资664亿元从华润手中接下万科股份,成为持有万科约29.78%股权的第一大股东。这笔交易当时被高度评价为混合所有制改革的标杆案例,深铁也被视为挽救万科于控制权危机中的“白衣骑士”。当年万科股价25元附近,深铁的入股看似前景光明。从2017年开始,深圳地铁的收入和利润,突飞猛进,之后几年赚了很多钱。

世事难料。如今万科的股价已跌至6元左右,深铁所持股份的市值相比当年投入,已经缩水超过75%。更关键的是,万科多年来推崇的“职业经理人制度”,在危机时期显露出了脆弱性。公司核心管理层持股比例普遍偏低(通常不足5%),当危机来临,巨大的经营责任与个人权益并不完全绑定。与之形成对比的,是同样经历债务危机但路径迥异的融创中国。

融创的孙宏斌选择了“债转股”为主的主动突围路径。近期消息显示,融创在债权人沟通和资产处置方面取得了关键进展,特别是通过上海融创外滩壹号院这类核心城市的高端项目表现。据报道星合证券,该项目在今年上半年实现了约170亿的销售额,是当前市场冰封期极为难得的成绩。

这类优质资产和较为集中的布局(主要在一二线及核心区域),为融创的债务重组提供了实质性的抵押和还款能力支撑。孙宏斌本人在危机爆发后相对积极地出面协调,甚至提供个人担保,这种姿态在无形中也为债权人的信心加码。而万科方面,在处理债务危机时的公开姿态被部分市场观察人士解读为相对被动。

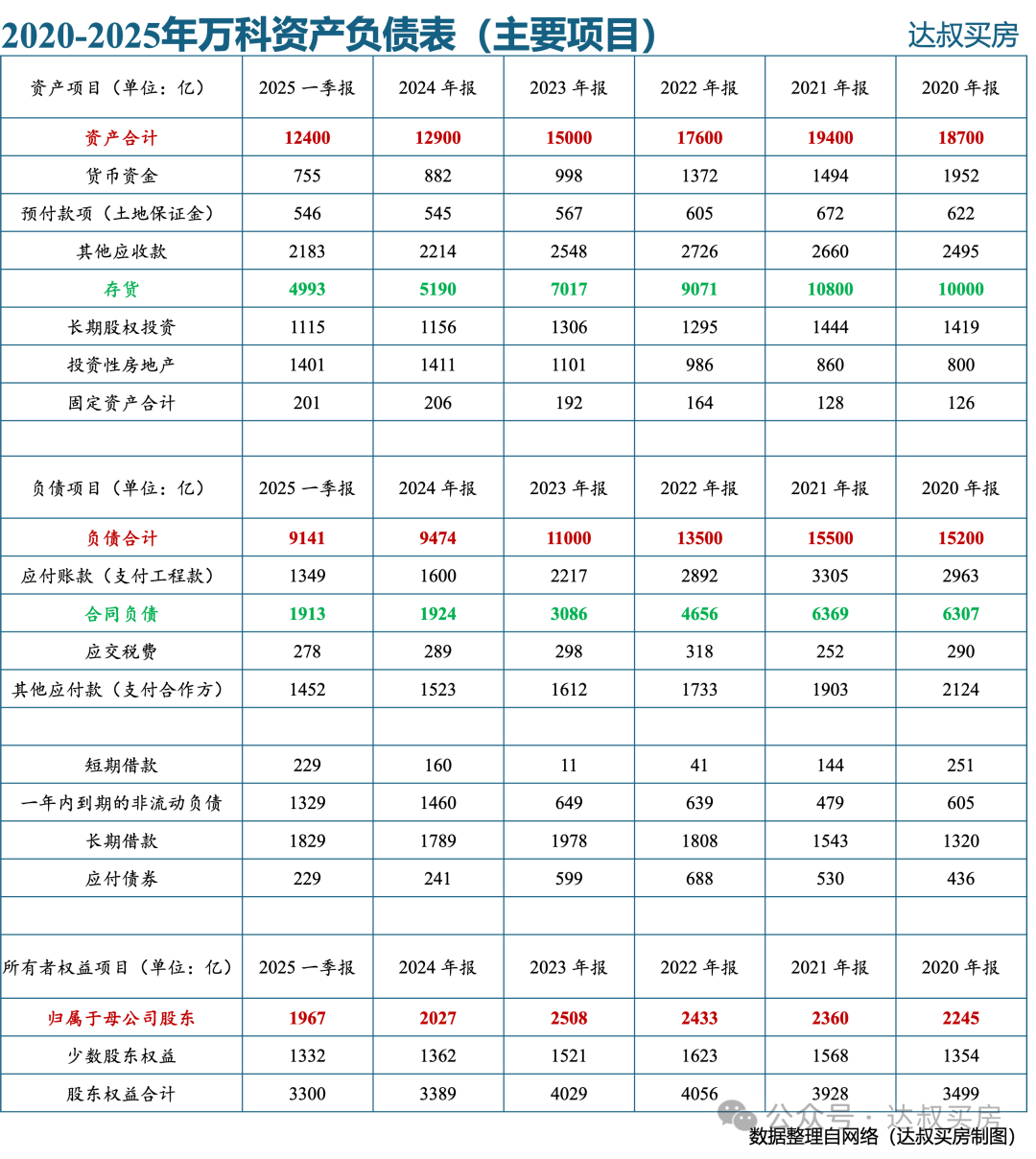

万科的困境根源并非始于今日。虽然其在2018年高喊“活下去”的口号,警示行业风险,但行动上并未完全收缩。在2019至2021年期间,万科仍在扩张,尤其是加大了在三四线城市的布局和收购,且产品线主要集中于面向大众的刚需型住宅。当市场在2022年后急转直下,三四线城市房产流动性骤降、刚需市场购买力大幅削弱时,万科的库存(近5000亿存货)成为沉重的包袱。

其全国化的摊子铺得太大,相比深耕单一区域的“根据地”型房企,如聚焦杭州的滨江集团(公开数据显示其2023年毛利率仍能保持在20%左右),或专注中高端市场的绿城中国(其项目退房率显著低于同业平均水平),万科的抗风险能力差异明显。有研究机构曾分析,万科要维持正常运转,年度销售额需达到3600亿左右。而当下环境,实现这一目标困难重重。

深铁为何不惜代价救助万科?答案超越了单纯的商业逻辑。对于深圳国资体系而言,万科不仅仅是一家企业,更是承载了特殊意义。如果拥有国资背景、被视为“优等生”的万科最终倒下,其象征意义和对市场信心的打击将是灾难性的。这将不仅仅涉及国有资产流失的潜在问责,更深层次的是,会动摇市场对深圳乃至更广范围内国资救市能力的信心。这种顾虑在恒大集团求救深圳国资未果的案例中已有体现——作为外部房企,深圳选择了袖手旁观。但对“自己人”万科,情况完全不同。

国资救助亦有其边界与代价。深铁的输血并非免费的午餐,通常伴随着严格的资产质押要求。例如这次万物云的股权质押,据估算其质押比例较高。更重要的是,这种模式实质上是用公共资源(深铁运营地铁、持有土地资源所获得的收益)去填补市场化主体的经营风险窟窿。

深铁2023年取得的约48亿“投资收益”中,万科的分红曾是主要贡献者;如今角色翻转,深铁反而要为万科背负巨额亏损。长期来看,这种模式是否能持续?是否会引发新的道德风险——企业过分依赖国资兜底预期而忽视审慎经营?

万科的案例撕开了中国地产行业深层结构的问题。早期为防止“一股独大”而精心设计的分散股权结构(王石时代管理层团队持股比例极低),在资本无序扩张时可能成为弱点(如宝能举牌),在行业深度调整期则暴露了责任主体不清、危机响应迟缓的弊端。另一方面,国资力量介入市场主体的边界变得模糊。深铁作为基础设施运营商,接管和深度介入万科经营后,其在地产领域的专业能力和效率能否匹配市场要求?不少人心存疑虑。股权结构与治理责任、市场规则与特殊救助、规模扩张与精准深耕……这些矛盾在万科身上集中爆发。

地产行业残酷洗牌后,一个朴素的真理正在回归:无论背景如何,企业生存的基石永远是其创造真实价值的能力——过硬的产品、有效率的运营、对风险足够的敬畏以及对市场真实的判断。滨江、绿城等在区域市场或细分领域表现相对稳健的案例,无疑比依赖不断输血的故事更令人信服。对于万科来说,深铁的援助赢得了喘息时间,但时间最终会证明,能否真正“活下去”,还得看自身刮骨疗伤的决心和能力。国资的援手,究竟是托底的保障,还是掩盖问题的遮羞布?万科的答卷,将关乎整个地产生态的重建方向。

华力网配资提示:文章来自网络,不代表本站观点。